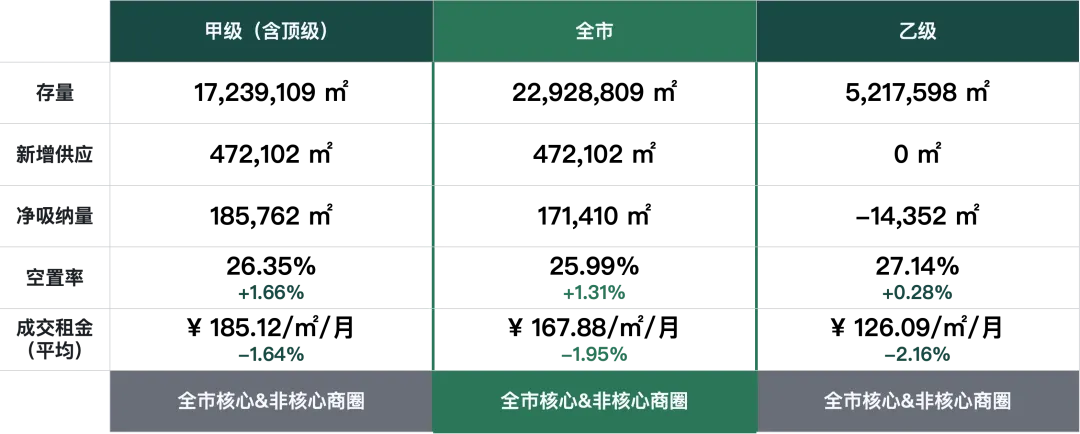

2026年第一季度全市整體寫字樓平均成交租金持續(xù)下行,幅度稍有放緩,其中甲級(jí)(含頂級(jí))寫字樓環(huán)比下降1.64個(gè)百分點(diǎn),接近每平方米每月165元;本季度共有四個(gè)新項(xiàng)目入市,進(jìn)一步豐富了企業(yè)的選擇,預(yù)計(jì)2026年內(nèi)全市新增供應(yīng)將超過100萬平方米。全市整體寫字樓空置率受大量新增供應(yīng)影響延續(xù)上行,環(huán)比上升1.31個(gè)百分點(diǎn)。凈吸納量層面,全市整體寫字樓凈吸納量持續(xù)上升,其中甲級(jí)(含頂級(jí))寫字樓凈吸納量環(huán)比上升3.2萬平方米。

2026年第一季度,上海寫字樓共有四個(gè)新項(xiàng)目入市;市場(chǎng)成交以專業(yè)服務(wù)、金融、零售快消行業(yè)為主。本季度全市整體寫字樓空置率持續(xù)上升,環(huán)比上升1.31個(gè)百分點(diǎn),其中甲級(jí)(含頂級(jí))寫字樓空置率環(huán)比上升1.66個(gè)百分點(diǎn)。全市整體平均租金下行延續(xù),環(huán)比下降1.95個(gè)百分點(diǎn),甲級(jí)(含頂級(jí))寫字樓成交租金接近每平方米每月185元。

本季度共有四個(gè)新項(xiàng)目入市,預(yù)計(jì)2026年內(nèi)全市新新增供應(yīng)將超過100萬平方米。全市整體寫字樓凈吸納量持續(xù)上升,甲級(jí)(含頂級(jí))寫字樓凈吸納量為185,762平方米,環(huán)比上升3.2萬平方米。

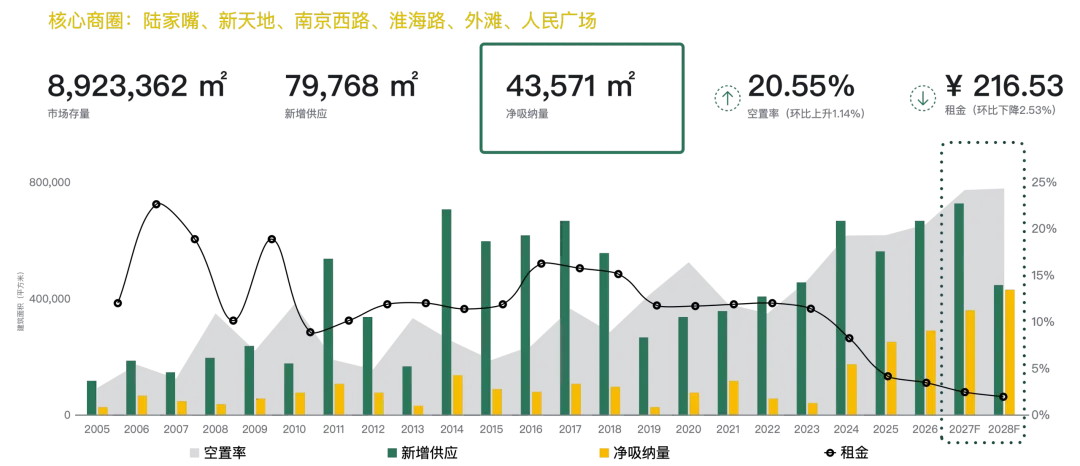

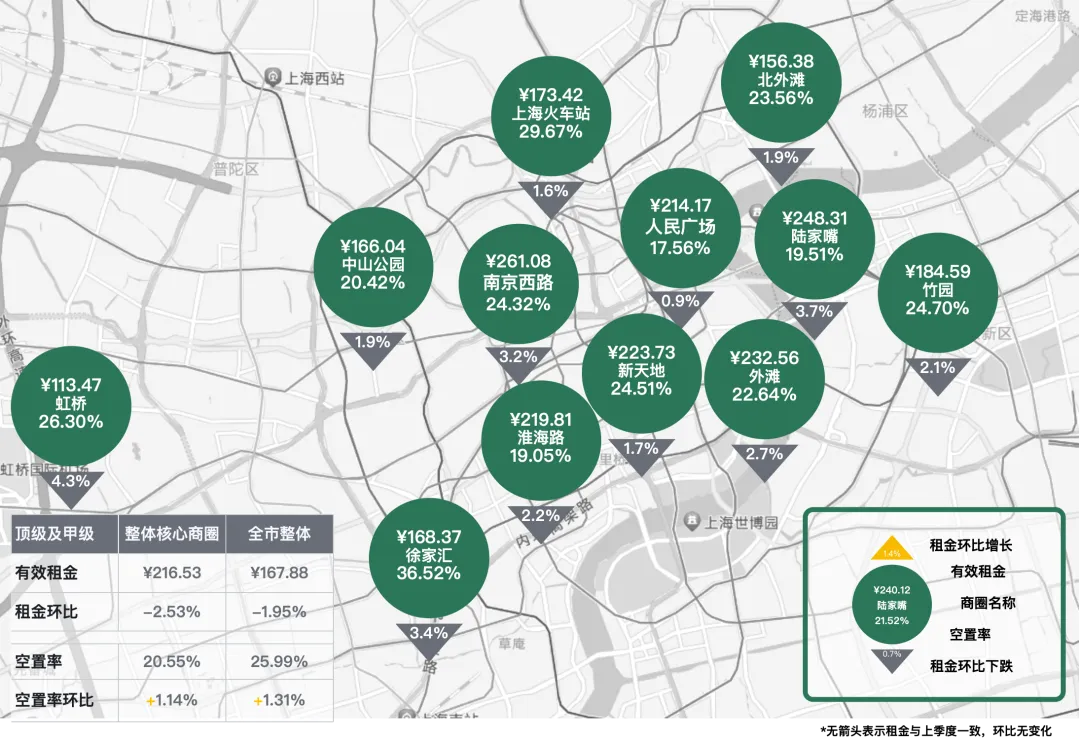

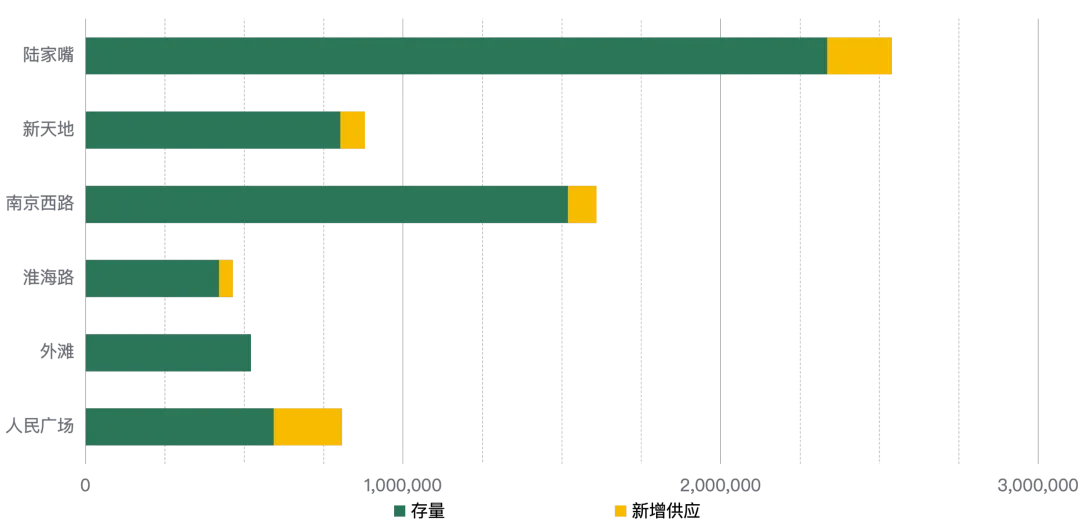

本季度核心商圈甲級(jí)(含頂級(jí))寫字樓凈吸納量為43,571平方米,空置率環(huán)比上升1.14個(gè)百分點(diǎn),錄得20.55%;成交租金繼續(xù)走低,環(huán)比下降2.53個(gè)百分點(diǎn),為每月每平方米216.53元。

各主要商圈寫字樓目前尚未止跌,虹橋、陸家嘴、徐家匯商圈成交租金降幅分別為4.3%、3.7%和3.4%。

結(jié)合2026年一季度上海寫字樓市場(chǎng)表現(xiàn)來看,年內(nèi)全市寫字樓新增供應(yīng)預(yù)計(jì)超100萬平方米,大量新項(xiàng)目集中入市將持續(xù)推高整體空置率,短期全市及虹橋、陸家嘴、徐家匯等主流商圈租金預(yù)測(cè)仍難止住下跌態(tài)勢(shì),但跌幅有望逐步收窄;需求端依托專業(yè)服務(wù)、金融、零售快消主力承租支撐,疊加科創(chuàng)產(chǎn)業(yè)逐步擴(kuò)容,甲級(jí)(含頂級(jí))寫字樓凈吸納量保持穩(wěn)步抬升,市場(chǎng)呈現(xiàn)明顯結(jié)構(gòu)性分化,核心區(qū)位優(yōu)質(zhì)甲級(jí)物業(yè)抗跌性更強(qiáng),新興商務(wù)區(qū)與傳統(tǒng)樓宇租金、空置承壓更為突出,短期市場(chǎng)整體處在筑底階段,優(yōu)質(zhì)項(xiàng)目將率先回暖。